Chủ quyền tính toán AI: Chỉ 24 quốc gia đủ năng lực huấn luyện AI, 9 quốc gia chạy suy luận AI

-

AI Compute Sovereignty (Chủ quyền tính toán AI) là khái niệm mô tả quyền kiểm soát hạ tầng điện toán AI, được phân thành 3 cấp độ chính:

(1) Vị trí trung tâm dữ liệu AI trên lãnh thổ quốc gia.

(2) Quốc tịch và quyền sở hữu của nhà cung cấp dịch vụ cloud.

(3) Quốc tịch nhà sản xuất chip AI (AI accelerator) — yếu tố then chốt nhất quyết định sức mạnh tính toán AI. -

Báo cáo điều tra trên 9 nhà cung cấp cloud hàng đầu thế giới (AWS, Google, Microsoft – Mỹ; Alibaba, Huawei, Tencent – Trung Quốc; Exoscale, Hetzner, OVHCloud – Châu Âu) cho thấy:

-

Có tổng cộng 225 cloud region trên toàn cầu.

-

Chỉ 132 vùng có trang bị AI accelerator, tức chỉ khoảng 58,7% đáp ứng được yêu cầu cho AI.

-

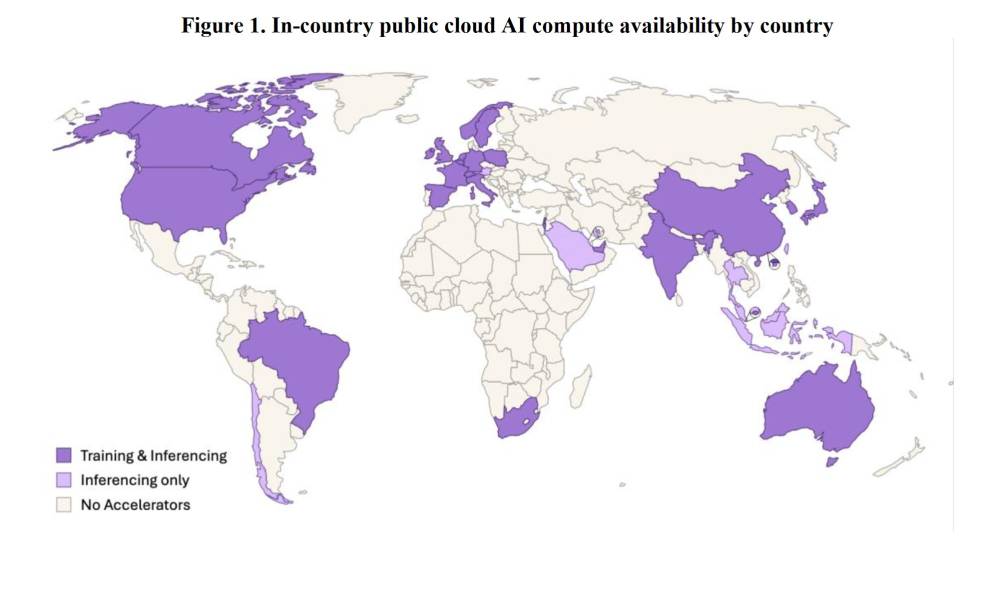

Các vùng này chỉ xuất hiện ở 33 quốc gia, nghĩa là 162 quốc gia còn lại không có bất kỳ trung tâm dữ liệu AI công khai nào trên lãnh thổ.

-

-

Chỉ 24 quốc gia sở hữu AI compute đủ mạnh để huấn luyện mô hình AI tiên tiến (training-relevant), bao gồm Mỹ, Trung Quốc, Đức, Nhật, Hàn Quốc, Pháp, Anh, Ấn Độ, Israel, UAE…

-

9 quốc gia còn lại chỉ có khả năng chạy suy luận AI (inferencing) như Bahrain, Chile, Indonesia, Malaysia, Đài Loan, Thái Lan, Saudi Arabia…

-

Mỹ dẫn đầu với 26 cloud region, trong đó 22 region có chip đủ mạnh cho huấn luyện AI. Trung Quốc đứng thứ hai với 22 region, nhưng chỉ 4 region có chip huấn luyện còn lại chủ yếu là chip suy luận.

-

-

Xét theo quốc tịch nhà cung cấp cloud, chỉ Mỹ, Trung Quốc và một phần châu Âu đạt được chủ quyền tính toán ở cấp độ này.

-

Các nước như Pháp, Đức, Singapore áp dụng chiến lược “hedging”: kết hợp cả cloud Mỹ và Trung Quốc để tránh phụ thuộc.

-

Ngược lại, các nước như Úc, Nhật Bản, Israel chọn “aligning” với hạ tầng Mỹ. Trong khi đó, Chile, Indonesia, Saudi Arabia chọn Trung Quốc làm đối tác cloud duy nhất.

-

-

Ở cấp độ sâu hơn là chủ quyền chip AI, tình hình càng nghiêm trọng:

-

95,5% các trung tâm dữ liệu AI trên toàn thế giới đang phụ thuộc vào chip của Mỹ, đặc biệt là NVIDIA.

-

NVIDIA hiện chiếm 80-95% thị phần chip AI toàn cầu, cung cấp cho hầu hết các cloud provider lớn như AWS, Google, Microsoft.

-

Trung Quốc đang cố gắng phát triển chip nội địa như Huawei Ascend, SMIC 7nm, nhưng hiện chỉ xuất hiện giới hạn tại 3 region nội địa và 3 region ở Pháp, Singapore, UAE.

-

Các quốc gia còn lại hoàn toàn phụ thuộc vào chuỗi cung ứng chip do Mỹ kiểm soát.

-

-

Chuỗi cung ứng AI accelerator toàn cầu hiện cực kỳ tập trung:

-

Thiết kế chip: Chủ yếu do Mỹ (NVIDIA, Intel, AMD).

-

Gia công: 90% thực hiện tại TSMC (Đài Loan).

-

Thiết bị quang khắc: Gần như độc quyền bởi ASML (Hà Lan).

-

Điều này dẫn đến rủi ro nghiêm trọng về gián đoạn chuỗi cung ứng, đặc biệt trong bối cảnh căng thẳng địa chính trị Mỹ-Trung và vấn đề Đài Loan.

-

-

Các quốc gia đang chạy đua để giành lại chủ quyền tính toán:

-

Mỹ: Đầu tư 80 tỷ USD chỉ trong năm 2025 cho trung tâm dữ liệu AI và thúc đẩy CHIPS Act trị giá 39 tỷ USD.

-

Châu Âu: Thông qua EU Chips Act trị giá 43 tỷ EUR (~46 tỷ USD) nhằm xây dựng ngành bán dẫn độc lập.

-

Canada và Anh: Đưa ra chiến lược Compute Sovereignty với các khoản đầu tư công khổng lồ vào siêu máy tính và trung tâm dữ liệu AI.

-

-

Tuy nhiên, theo báo cáo, việc xây dựng chủ quyền tính toán không đơn giản:

-

Chi phí xây dựng trung tâm dữ liệu AI rất lớn nhưng số việc làm tạo ra lại thấp.

-

Trung tâm dữ liệu tiêu thụ lượng điện khổng lồ, gây áp lực lên lưới điện quốc gia và giá năng lượng. Ví dụ, một data center AI tiêu thụ điện tương đương hàng chục ngàn hộ gia đình.

-

Ngoài điện, nước làm mát và đất đai cũng là yếu tố gây tranh cãi khi một số địa phương phản đối các dự án data center do nguy cơ cạn kiệt tài nguyên và phá vỡ hệ sinh thái.

-

-

Các mô hình hợp tác khu vực như EuroHPC (Châu Âu) đang được xem như giải pháp để chia sẻ tài nguyên tính toán mà không cần mỗi quốc gia đều phải đầu tư riêng.

-

Báo cáo nhấn mạnh rằng “Compute Sovereignty” không phải là lựa chọn trắng đen, mà là phổ chiến lược, từ phụ thuộc hoàn toàn, đa dạng hóa nhà cung cấp (hedging) đến tự chủ tuyệt đối (sovereignty).

📌 Thế giới AI đầy bất cân xứng: Chỉ 24 quốc gia có khả năng huấn luyện AI tiên tiến, còn lại phần lớn “lép vế”. 95,5% sức mạnh tính toán AI toàn cầu nằm trong tay Mỹ, chủ yếu nhờ NVIDIA. Trung Quốc đang cố gắng bứt phá với Huawei Ascend nhưng vẫn chịu rào cản từ chính sách kiểm soát xuất khẩu Mỹ. Cuộc chạy đua giành chủ quyền tính toán AI đang trở thành cuộc chạy đua vũ trang thế kỷ 21 với quy mô đầu tư vượt 250 tỷ USD vào năm 2027, đặt ra những bài toán lớn về an ninh quốc gia, chủ quyền dữ liệu và môi trường.

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5312977

Thảo luận

Follow Us

Tin phổ biến