Sự hồi sinh ngoạn mục của Bharti Airtel: từ bờ vực sụp đổ đến dẫn đầu thị trường viễn thông Ấn Độ

- Bharti Airtel đã thực hiện một cuộc hồi sinh đáng kinh ngạc sau khi đối mặt với cuộc chiến giá cả khốc liệt khi Reliance Jio gia nhập thị trường vào tháng 9/2016 với chiến lược chưa từng có: cung cấp dịch vụ miễn phí trong 6 tháng và sau đó tính phí thấp hơn 25% so với thị trường.

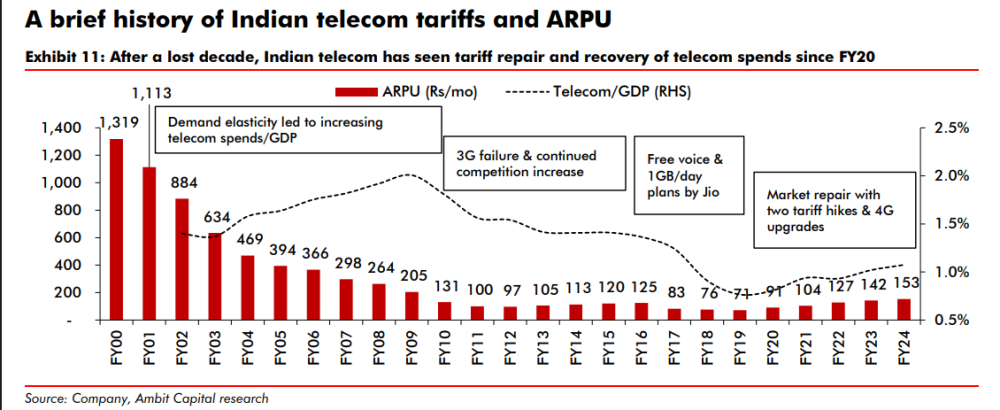

- Ngành viễn thông Ấn Độ đã trải qua 4 giai đoạn chính: (1) bình minh của cách mạng di động (2000-2010) khi arpu giảm 90% nhưng doanh thu tăng 17% hàng năm; (2) cạnh tranh khốc liệt (2010-2015) với quá nhiều nhà cung cấp; (3) cơn sóng thần jio (2016-2019) khiến arpu giảm từ 120 rupee xuống còn 71 rupee; và (4) phục hồi dần dần (2019-hiện tại).

- Từ một thị trường với hơn 10 nhà cung cấp, ngành viễn thông ấn độ nhanh chóng thu hẹp còn 3 công ty chính: jio, airtel và vodafone idea (vi). Nhiều công ty như aircel, tata docomo và telenor đã biến mất.

- Airtel đã tập trung vào chiến lược cao cấp hóa, với arpu đạt 245 rupee/tháng trong quý gần nhất - cao hơn đáng kể so với jio (203 rupee/tháng) và vi (163 rupee/tháng).

- Dòng tiền tự do của airtel đã cải thiện đáng kể, đạt 292 tỷ rupee trong 9 tháng đầu năm tài chính 2025, tăng từ 213 tỷ rupee cho cả năm tài chính 2024. Công ty đã trả trước khoảng 670 tỷ rupee nợ phổ tần từ năm tài chính 2022.

- Airtel đối mặt với bài toán phân bổ vốn quan trọng với 3 lựa chọn chính: (1) tăng cổ tức để hỗ trợ công ty mẹ bharti telecom limited đang có tỷ lệ nợ/vốn chủ sở hữu là 5,4 lần; (2) đầu tư chiến lược vào airtel africa; và (3) sáp nhập chiến lược như cuộc đàm phán với tata group về việc hợp nhất airtel dth và tata play.

- Cả airtel và jio đều đang mở rộng mạng 5G trên toàn ấn độ, với airtel có 120 triệu thuê bao đã chuyển sang 5G. Tiềm năng thực sự của 5G vượt ra ngoài băng thông di động tiêu dùng, bao gồm truy cập không dây cố định, giải pháp doanh nghiệp, điện toán biên và phân lát mạng.

- Dự kiến airtel sẽ đạt tốc độ tăng trưởng kép hàng năm khoảng 15% về doanh thu hợp nhất và 19% về ebitda từ năm tài chính 2024 đến năm tài chính 2027, tạo ra khoảng 1,3 nghìn tỷ rupee dòng tiền tự do trong giai đoạn này.

- Chính phủ ấn độ đã quyết định chuyển đổi 36.950 crore rupee nợ của vodafone idea thành cổ phần, gần như tăng gấp đôi cổ phần của chính phủ lên 49%. Vi đã công bố kế hoạch triển khai dịch vụ 5g vào tháng 3-4/2025.

- Câu chuyện của airtel phản ánh hành trình số hóa của ấn độ hiện đại - từ kết nối đắt đỏ, hạn chế đến khả năng tiếp cận phổ biến, giá cả phải chăng. Chương tiếp theo hứa hẹn sẽ tạo ra giá trị thông qua các dịch vụ và giải pháp kỹ thuật số.

📌 Bharti Airtel đã chuyển mình từ công ty đứng trước nguy cơ sụp đổ thành nhà cung cấp dịch vụ cao cấp với ARPU cao nhất ngành (245 rupee/tháng). Với dòng tiền tự do dự kiến 1,3 nghìn tỷ rupee (2025-2027) và chiến lược rõ ràng, airtel đang ở vị thế tốt để dẫn đầu quá trình chuyển đổi số của Ấn Độ.

https://indianexpress.com/article/smart-stocks/bharti-airtel-story-revival-india-telecom-arpu-mobile-revolution-9924237/

Câu chuyện Bharti Airtel: Từ sống sót đến hồi sinh trên chiến trường viễn thông Ấn Độ

Bharti Airtel, từng đứng bên bờ vực bị lu mờ bởi cuộc chiến giá cả khốc liệt trong lĩnh vực viễn thông Ấn Độ, đã thực hiện một màn trở lại đáng kinh ngạc. Từ việc đối mặt với cạnh tranh gay gắt trong cuộc cách mạng Jio đến thực hiện các bước đi chiến lược trong triển khai 5G, sự kiên cường của Airtel đã đưa công ty trở thành một đối thủ đáng gờm một lần nữa. Cùng nhìn lại cách công ty giành lại vị thế trong thị trường viễn thông khốc liệt.

Viết bởi Sonia Boolchandani Ngày 4 tháng 4 năm 2025 12:22 IST

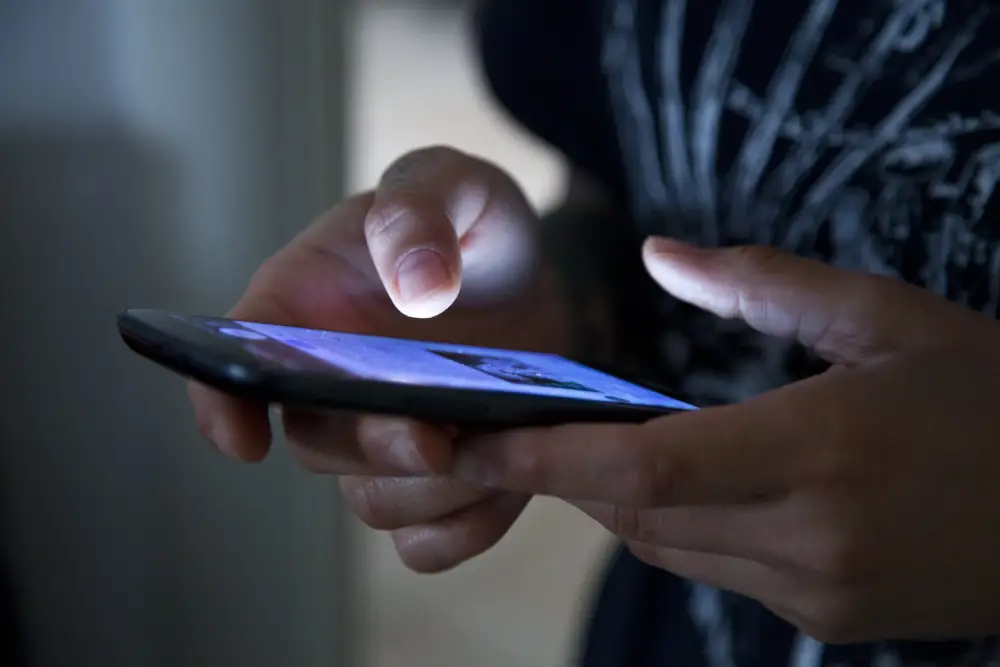

Các nhà khai thác như Airtel tập trung vào việc mở rộng mạng lưới đến mọi ngóc ngách của đất nước, xây dựng tháp tín hiệu ở các làng mạc xa xôi và thị trấn nhỏ nơi đường dây điện thoại cố định chưa từng đến được. (Reuters)

Bạn còn nhớ năm 2016? Năm mà việc bãi bỏ tiền mặt xảy ra, Pokémon GO chiếm lĩnh thế giới, và người dân Ấn Độ vẫn đang phải trả khoảng 250 rupee cho một GB dữ liệu di động. Sau đó tháng 9 đến, và mọi thứ chúng ta biết về viễn thông ở Ấn Độ thay đổi mãi mãi.

Reliance Jio đã tràn vào thị trường với một lời đề nghị tưởng chừng như tự sát về tài chính: cuộc gọi miễn phí và dữ liệu với giá khiến các nhà khai thác khác phải sửng sốt. Qua một đêm, luật chơi của ngành viễn thông Ấn Độ được viết lại. Dữ liệu từ một món xa xỉ trở thành một hàng hóa thông thường. Cuộc gọi thoại, từng là con bò sữa của ngành, trở nên gần như vô giá trị.

Chỉ số huyết mạch của ngành — Doanh thu trung bình trên mỗi người dùng (ARPU) — sụt giảm từ 120 rupee xuống 71 rupee trong vòng bốn năm. Để hiểu rõ điều này, hãy tưởng tượng bạn điều hành một nhà hàng mà giá trị hóa đơn trung bình giảm gần 40% nhưng tiền thuê nhà, lương nhân viên và chi phí nguyên liệu vẫn không đổi. Đó chính là những gì đã xảy ra với các nhà khai thác viễn thông.

Nhiều công ty không thể sống sót sau đòn tấn công này. Bạn còn nhớ Aircel? Tata Docomo? Telenor? Tất cả đều đã biến mất. Ngay cả những gã khổng lồ như Vodafone và Idea cũng buộc phải sáp nhập vì nhu cầu cấp thiết. Từ một thị trường sôi động với hơn một chục công ty, ngành viễn thông Ấn Độ thu hẹp lại thành cuộc đua ba ngựa: Jio, Airtel và Vodafone Idea (Vi) sau khi sáp nhập.

Tuy nhiên, giữa cảnh tàn phá này, Bharti Airtel không chỉ sống sót mà còn tự đổi mới. Làm thế nào một công ty đối mặt với mối đe dọa sinh tồn lại chuyển mình thành một cường quốc kỹ thuật số với ARPU cao nhất ngành và bảng cân đối kế toán lành mạnh nhất? Đó là câu chuyện chúng ta sẽ khám phá hôm nay.

4 hồi kịch của ngành viễn thông Ấn Độ

Hồi 1: Bình minh của cuộc cách mạng di động (2000-2010)

Thiên niên kỷ bắt đầu với một thay đổi chính sách đột phá. Chính sách Viễn thông Quốc gia năm 1999 đã chuyển đổi bối cảnh viễn thông Ấn Độ bằng cách cho phép các nhà khai thác mở rộng trên toàn quốc với khoản đầu tư ban đầu có giới hạn. Điều này thật cách mạng — các công ty viễn thông giờ đây có thể xây dựng mạng lưới trên khắp Ấn Độ mà không phải chi tiền khổng lồ cho giấy phép và cho phép.

Những gì diễn ra sau đó đã thách thức trí tuệ kinh doanh thông thường. Mặc dù doanh thu trung bình trên mỗi người dùng (ARPU) sụt giảm từ mức đáng kinh ngạc 1.319 rupee mỗi tháng xuống chỉ còn 131 rupee (giảm đáng kinh ngạc 90%), doanh thu của ngành vẫn tăng trưởng ở mức ổn định 17% mỗi năm trong giai đoạn 2002-2010. Đóng góp của viễn thông vào GDP của Ấn Độ tăng từ 1,4% lên 1,8%.

Làm thế nào giá giảm lại dẫn đến doanh thu tăng? Câu trả lời rất đơn giản — sự tăng trưởng bùng nổ về số lượng thuê bao. Khi dịch vụ di động trở nên hợp túi tiền hơn, hàng triệu người Ấn Độ đã chấp nhận công nghệ di động. Điện thoại di động chuyển từ một thiết bị xa xỉ cho giới tinh hoa thành một công cụ thiết yếu cho đại chúng. Các nhà khai thác như Airtel tập trung vào việc mở rộng mạng lưới đến mọi ngóc ngách của đất nước, xây dựng tháp tín hiệu ở các làng mạc xa xôi và thị trấn nhỏ nơi đường dây điện thoại cố định chưa từng đến được.

Trong giai đoạn này, Airtel nổi lên như người dẫn đầu thị trường, xây dựng danh tiếng về chất lượng mạng và dịch vụ khách hàng. Chiến dịch mang tính biểu tượng 'Express Yourself' của công ty đã thu hút trí tưởng tượng của một Ấn Độ mới kết nối. Trong khi giá cả giảm, khối lượng tăng vọt, tạo ra một chu kỳ tăng trưởng tích cực.

Hồi 2: Thời đại cạnh tranh khốc liệt (2010-2015)

Đến năm 2010, câu chuyện thành công viễn thông của Ấn Độ đã thu hút quá nhiều công ty vào một thị trường không thể duy trì tất cả. Những công ty mới như Telenor, MTS, Videocon và Tata Teleservices (GSM) tham gia cùng các công ty đã được thiết lập như Airtel, Vodafone, Idea và Reliance Communications trong một trận chiến gay gắt giành thị phần.

Giai đoạn này chứng kiến việc giới thiệu tính cước theo từng giây cho cuộc gọi thoại. Bạn còn nhớ những quảng cáo hứa hẹn "chỉ trả tiền cho những gì bạn sử dụng"? Mặc dù người tiêu dùng được hưởng lợi từ những đổi mới về vi thanh toán này, nhưng chúng đã thu hẹp biên lợi nhuận của nhà khai thác hơn nữa.

Trong khi đó, các công ty viễn thông đã cùng nhau chi hàng tỷ đô cho băng tần 3G vào năm 2010, hy vọng mở ra cuộc cách mạng internet di động. Tuy nhiên, 3G phần lớn đã thất bại ở Ấn Độ do sự kết hợp của các hạn chế quy định và giới hạn công nghệ. Khả năng sử dụng băng tần bị hạn chế, và hệ sinh thái điện thoại thông minh vẫn còn ở giai đoạn sơ khai. Đó là một trường hợp điển hình của ý tưởng đúng, thời điểm sai — các công ty đã chi tiền lớn cho giấy phép nhưng không thể kiếm tiền từ chúng một cách hiệu quả.

Kết quả? ARPU của ngành tiếp tục trượt dốc từ 131 rupee xuống 120 rupee, và đóng góp của viễn thông vào GDP giảm từ 1,8% xuống 1,4%. Giai đoạn này đã chứng minh rõ ràng rằng cạnh tranh quá mức đang gây hại cho tất cả — người tiêu dùng có thể đang nhận được dịch vụ rẻ hơn, nhưng ngành công nghiệp đang trở nên không bền vững về tài chính.

Đối với Airtel, điều này có nghĩa là tập trung vào hiệu quả hoạt động trong khi duy trì chất lượng mạng. Công ty bắt đầu mở rộng ra ngoài các dịch vụ viễn thông truyền thống vào các lĩnh vực như truyền hình trực tiếp đến nhà và giải pháp doanh nghiệp, đặt nền móng cho hệ sinh thái kỹ thuật số trong tương lai.

Hồi 3: Sóng thần Jio và biến động ngành (2016-2019)

Sau đó đến cơn sóng thần đã vĩnh viễn thay đổi bối cảnh viễn thông Ấn Độ: sự gia nhập của Reliance Jio vào tháng 9 năm 2016.

Chiến lược ra mắt của Jio chưa từng có tiền lệ trên toàn cầu. Công ty đã cung cấp một giai đoạn dùng thử miễn phí sáu tháng, cho phép khách hàng sử dụng không giới hạn dịch vụ thoại và dữ liệu mà không phải trả một rupee nào. Khi Jio cuối cùng bắt đầu tính phí vào tháng 4 năm 2017, các gói cước của họ vẫn được định giá thấp hơn khoảng 25% so với mức trung bình của ngành. Nhưng những yếu tố phá vỡ thật sự là những dịch vụ đi kèm:

- Cuộc gọi thoại không giới hạn miễn phí khi các nhà khai thác khác đang tính phí hơn 0,3 rupee mỗi phút

- Dữ liệu hàng ngày lên đến 1GB+ khi các nhà khai thác hiện có đang cung cấp giới hạn dữ liệu hàng tháng là 1GB

- Truy cập miễn phí vào hệ sinh thái nội dung của Jio bao gồm âm nhạc, phim và chương trình TV

Điều gì đã làm cho điều này có thể? Đến năm 2016, Jio đã đầu tư một khoản tiền khổng lồ 30 tỷ USD, cao hơn khoảng 25% so với tổng đầu tư tích lũy của Airtel, công ty dẫn đầu thị trường vào thời điểm đó. Sự đổ tiền lớn từ công ty mẹ Reliance Industries đã cho phép Jio xây dựng một mạng lưới chỉ 4G với dung lượng dữ liệu khổng lồ mà các đối thủ không thể sánh bằng với mạng lưới chủ yếu là 2G và 3G của họ.

Các yếu tố quy định cũng đóng một vai trò. Không giống như ở các thị trường phát triển nơi giá cả hủy diệt bị kiểm soát nghiêm ngặt, các cơ quan quản lý Ấn Độ đã cho phép chiến lược hung hăng của Jio tiến hành mà không có sự can thiệp đáng kể.

Tác động đối với ngành là tàn khốc. Gần như qua một đêm, cuộc gọi thoại — trước đây là nguồn doanh thu chính cho các nhà khai thác viễn thông — trở thành miễn phí. Giá dữ liệu sụt giảm hơn 90%. ARPU của ngành lao dốc xuống chỉ còn 71 rupee trong năm tài chính 2019, giảm từ 120 rupee vào năm tài chính 2015. Chi tiêu viễn thông tính theo phần trăm GDP sụp đổ xuống còn 0,8%, thuộc loại thấp nhất trên toàn cầu.

Ngành này chứng kiến sự hợp nhất nhanh chóng khi các công ty yếu hơn rời đi hoặc sáp nhập:

- Airtel mua lại Videocon, Telenor, Aircel, Tikona và Tata Teleservices

- Vodafone và Idea sáp nhập để thành lập Vodafone Idea

- Các công ty nhỏ hơn như Aircel và Reliance Communications nộp đơn phá sản

Những gì bắt đầu từ một thị trường với hơn 10 nhà khai thác nhanh chóng chuyển đổi thành thị trường ba công ty (cộng với BSNL/MTNL thuộc sở hữu nhà nước).

Đối với Airtel, giai đoạn này là về sự sống còn và thích nghi. Công ty tập trung vào khách hàng cao cấp, chú trọng vào chất lượng dịch vụ hơn là giá cả, và đẩy nhanh quá trình chuyển đổi số. Trong khi nhiều đối thủ cạnh tranh chao đảo, Airtel vẫn vượt qua được cơn bão mặc dù chịu những tổn thất tài chính đáng kể.

Hồi 4: Sự phục hồi dần dần và tập trung vào tính bền vững (2019-Hiện tại)

Điểm ngoặt đến vào tháng 10 năm 2019 sau phán quyết của Tòa án Tối cao trong vụ việc kéo dài về Doanh thu Tổng Điều chỉnh (AGR). Tòa án đã phán quyết rằng các công ty viễn thông phải trả các khoản nợ dựa trên định nghĩa rộng hơn về doanh thu, dẫn đến các khoản nợ phải trả khoảng 92.000 crore rupee.

Đối mặt với áp lực tài chính này và mức giá không bền vững, các nhà khai thác viễn thông cuối cùng đã tăng giá 30-50% vào tháng 12 năm 2019. Đây đánh dấu sự khởi đầu của việc sửa chữa giá cước sau nhiều năm giảm.

Đợt tăng giá thứ hai 20% theo sau vào tháng 12 năm 2021, do áp lực tài chính tiếp tục. Ngoài ra, cả Airtel và Vi dần loại bỏ các gói nạp tiền tối thiểu của họ để ủng hộ các gói thoại không giới hạn, cải thiện thêm ARPU.

Các cải cách của chính phủ vào tháng 9 năm 2021 cũng cung cấp sự cứu trợ, giới thiệu thời gian hoãn bốn năm cho phí băng tần và nợ AGR, giảm yêu cầu bảo lãnh ngân hàng và cho phép 100% đầu tư trực tiếp nước ngoài thông qua con đường tự động.

Mặc dù những bước tích cực này, chi tiêu viễn thông tính theo phần trăm GDP vẫn chỉ ở mức 1,07% trong năm tài chính 2024 — tốt hơn mức thấp 0,77% vào năm tài chính 2019, nhưng vẫn thấp hơn mức trước Jio là 1,36% và xa hơn nhiều so với 2% của năm tài chính 2009.

Một số yếu tố đã khiến các nhà khai thác thận trọng về việc tăng giá cước mạnh mẽ:

- Đại dịch COVID ảnh hưởng đến khả năng chi trả cho người dùng viễn thông cận biên

- Giá điện thoại thông minh tăng 56% giữa năm 2019 và 2023 do thiếu chip

- Chi tiêu của người tiêu dùng cho điện thoại thông minh tăng 51% trong giai đoạn này

Đối với Airtel, giai đoạn này là về việc định vị lại chiến lược. Công ty đã tập trung vào:

- Nâng cao giá trị khách hàng

- Mở rộng dịch vụ kỹ thuật số ngoài viễn thông cốt lõi

- Xây dựng hệ sinh thái hội tụ thông qua Airtel Black

- Đẩy nhanh tăng trưởng kinh doanh băng thông rộng tại nhà và doanh nghiệp

- Triển khai mạng 5G trên toàn quốc

Đợt tăng giá cước gần đây nhất vào tháng 7 năm 2024 càng cải thiện vị thế tài chính của Airtel, với nhiều kỳ vọng sẽ tiếp tục theo sau khi trọng tâm chuyển từ các trận chiến thị phần sang đảm bảo lợi nhuận đầu tư đầy đủ.

Airtel ngày nay: Chuyển đổi tài chính và ưu tiên chiến lược

Với việc Vi gần đây huy động vốn thành công cung cấp một số không gian thở cho nhà khai thác đang gặp khó khăn, động lực đang thay đổi. Airtel và Jio không còn có thể dựa vào việc thu hút thuê bao dễ dàng từ Vi, và trọng tâm của họ có khả năng chuyển từ việc chỉ giành thị phần sang tạo ra lợi nhuận đầy đủ thông qua việc tăng giá cước thường xuyên hơn.

Airtel luôn duy trì rằng ngành cần đạt mức ARPU 300 rupee/tháng để tạo ra lợi nhuận đầy đủ đầu tư. Công ty đã dẫn đầu xu hướng nâng cao giá trị, với ARPU đạt 245 rupee/tháng trong quý gần đây nhất — cao hơn đáng kể so với 203 rupee/tháng của Jio và 163 rupee/tháng của Vi.

Sự thay đổi chiến lược này trùng khớp với việc Reliance Jio cũng đang đối mặt với áp lực để cải thiện lợi nhuận trên các khoản đầu tư 5G khổng lồ. Với IPO Jio Platforms tiềm năng vào năm 2025, Jio có khả năng sẽ sẵn sàng tham gia vào nỗ lực toàn ngành để tăng giá cước.

Cuộc cách mạng dòng tiền tự do

Đây là nơi câu chuyện của Airtel trở nên đặc biệt thú vị. Được thúc đẩy bởi việc tăng giá cước trong phân khúc không dây Ấn Độ, việc tạo ra dòng tiền tự do của Airtel đã cải thiện đáng kể. Chỉ riêng trong chín tháng đầu tiên của năm tài chính 2025, công ty đã tạo ra 292 tỷ rupee dòng tiền tự do, tăng từ 213 tỷ rupee cho toàn bộ năm tài chính 2024.

Cho đến nay, ưu tiên chính của Airtel là giảm nợ. Công ty đã trả trước khoảng 670 tỷ rupee nợ băng tần kể từ năm tài chính 2022, xóa tất cả các khoản nợ phải trả băng tần từ các cuộc đấu giá năm 2012, 2014, 2015 và 2016. Quyết định chiến lược này đã giảm đáng kể chi phí lãi suất và củng cố bảng cân đối kế toán.

Với dòng tiền hoàn toàn từ đợt tăng giá cước tháng 7 năm 2024, một đợt tăng giá cước bổ sung khoảng 15% dự kiến vào năm tới, chi tiêu vốn giảm dần, và việc hợp nhất Indus Towers, Airtel dự kiến sẽ tạo ra khoảng 570 tỷ rupee dòng tiền tự do vào năm tài chính 2027. Sau khi tính đến các khoản thanh toán nợ theo quy định, điều này vẫn dịch ra khoảng 500 tỷ rupee — một khoản tiền đáng kể làm dấy lên những câu hỏi quan trọng về phân bổ vốn.

Bài toán phân bổ vốn

Với nợ chi phí cao phần lớn đã được trả và tỷ lệ đòn bẩy ở mức thoải mái, phân bổ vốn đã trở thành yếu tố quan trọng nhất sẽ thúc đẩy hiệu suất cổ phiếu của Airtel trong trung hạn. Khoản nợ còn lại của công ty khoảng 944 tỷ rupee cho chính phủ chủ yếu bao gồm nợ AGR (được hoãn đến tháng 3 năm 2026 với lãi suất 8%) và thanh toán băng tần năm 2022 (với lãi suất khoảng 7,2%).

Với lãi suất tương đối lành mạnh trên các nghĩa vụ này và hy vọng tiếp tục về một số cứu trợ cho nợ AGR, việc trả trước thêm có vẻ không chắc xảy ra. Nợ ròng của Airtel không bao gồm các khoản nợ thanh toán hoãn lại và nghĩa vụ thuê ở mức khiêm tốn 392 tỷ rupee, so với EBITDA sau thuê (EBITDAaL) được tính theo năm là 1,04 nghìn tỷ rupee. Với tốc độ tạo tiền mặt hiện tại, phần lớn có thể được trả vào năm tài chính 2027.

Vậy Airtel sẽ làm gì với dự trữ tiền mặt ngày càng tăng? Công ty có một số lựa chọn và ưu tiên cạnh tranh:

1. Tăng chi trả cổ tức

Một lý do cấp bách để Airtel tăng cổ tức là tình hình tại Bharti Telecom Limited (BTL), công ty holding sở hữu 40,5% Airtel. BTL, một liên doanh giữa Bharti Enterprises và Singtel (51:49), đã tích lũy khoảng 380 tỷ rupee nợ, phần lớn để mua cổ phiếu Airtel.

Tỷ lệ nợ trên vốn chủ sở hữu tại BTL đã tăng vọt lên 5,4 lần tính đến tháng 12 năm 2024, làm dấy lên lo ngại về sự ổn định tài chính. Vì cổ tức từ Airtel là nguồn doanh thu duy nhất của BTL, khoản chi trả cổ tức năm tài chính 2025 của Airtel cần tăng lên ít nhất 14 rupee trên mỗi cổ phiếu (tăng từ 8 rupee) để BTL có thể phục vụ các khoản thanh toán lãi suất.

Hơn nữa, BTL đối mặt với áp lực tài chính đáng kể trong ngắn hạn:

- Cần phải trả hoặc tái cấp vốn khoảng 215 tỷ rupee nợ đến hạn giữa tháng 9 năm 2025 và tháng 2 năm 2026

- Phải đóng góp khoảng 58 tỷ rupee cho các đợt gọi vốn quyền sắp tới

- Có thể cần mua thêm cổ phiếu Airtel nếu Singtel muốn cân bằng cổ phần trực tiếp với Bharti hoặc nếu các bên sáng lập muốn củng cố cổ phần của họ dưới BTL

Với những yêu cầu này, việc tăng chi trả cổ tức có khả năng sẽ trở thành ưu tiên hàng đầu cho Airtel trong những năm tới.

2. Đầu tư chiến lược ở Châu Phi

Airtel gần đây đã mua 4,45% cổ phần trong Airtel Africa với giá khoảng 23,6 tỷ rupee. Mặc dù một số nhà đầu tư có thể thích cổ tức cao hơn hoặc đầu tư vào hoạt động ở Ấn Độ, động thái này có thể hợp lý về mặt chiến lược.

Airtel Africa đã mang lại tăng trưởng mạnh mẽ hai con số tính theo đồng tiền không đổi trong nhiều năm và hoạt động ở các thị trường có tiềm năng chưa khai thác đáng kể cho cả dịch vụ dữ liệu và tiền di động. Mặc dù có triển vọng tăng trưởng mạnh mẽ, Airtel Africa giao dịch ở mức định giá tương đối thấp khoảng 3,8 lần EBITDA ước tính năm tài chính 2027.

Một số yếu tố xúc tác ngắn hạn có thể mở khóa giá trị:

- Khả năng tăng giá cước mạnh mẽ ở Nigeria (thị trường lớn nhất của Airtel Africa)

- IPO sắp tới của mảng kinh doanh Mobile Money vào tháng 7 năm 2025

- Tăng trưởng liên tục trong cả phân khúc viễn thông và dịch vụ tài chính

Khoản đầu tư này cũng có thể khôn ngoan hơn về mặt tài chính so với vẻ bề ngoài. Airtel có khả năng sẽ lấy lại phần lớn khoản đầu tư này thông qua dòng tiền sắp tới từ Indus Towers, khiến tác động tài chính ròng tương đối nhỏ.

3. Sáp nhập chiến lược và hội tụ

Airtel đã xác nhận công ty đang thảo luận với Tata Group để khám phá khả năng sáp nhập giữa Airtel DTH và Tata Play. Điều này diễn ra vào thời điểm đầy thách thức cho ngành DTH, với số lượng thuê bao giảm từ đỉnh điểm 72 triệu vào tháng 3 năm 2019 xuống còn khoảng 60 triệu vào tháng 9 năm 2024.

Một số thách thức có tính cấu trúc đối mặt với ngành DTH:

- Cạnh tranh từ các nền tảng phát trực tuyến OTT

- Cải thiện khả năng tiếp cận nội dung trên DD Free Dish (dịch vụ miễn phí)

- Giới hạn quy định về phí dung lượng mạng sau khi triển khai NTO 2.0

Tata Play là nhà cung cấp DTH lớn nhất Ấn Độ với 19 triệu thuê bao (khoảng 32% thị phần), trong khi Airtel DTH đứng thứ hai với 17,6 triệu thuê bao (khoảng 29% thị phần). Mặc dù việc sáp nhập có thể không tạo ra giá trị đáng kể cho hoạt động DTH của Airtel trên cơ sở độc lập, nhưng nó mang lại lợi ích chiến lược.

Phần thưởng thực sự là quyền tiếp cận khoảng 19 triệu hộ gia đình chi trả cao của Tata Play. Airtel có thể nhắm đến những khách hàng này cho các dịch vụ hội tụ của mình dưới thương hiệu Airtel Black, gói các dịch vụ di động, băng thông rộng và DTH. Điều này phù hợp với chiến lược của Airtel là tập trung vào khách hàng cao cấp và tăng doanh thu trên mỗi hộ gia đình thay vì chỉ số lượng thuê bao.

Cuộc cách mạng 5G và xa hơn nữa

Cả Airtel và Reliance Jio đều đang mở rộng mạnh mẽ phạm vi phủ sóng 5G trên khắp Ấn Độ. Đối với Jio, khoảng 170 triệu thuê bao đã chuyển sang 5G, so với 120 triệu của Airtel. Các công ty đã phủ sóng hầu hết các quận ở Ấn Độ và đang dần mở rộng đến các thị trấn nhỏ hơn và khu vực nông thôn.

Việc triển khai 5G đã tăng đáng kể năng lực dữ liệu của các nhà khai thác viễn thông và hiện chiếm một phần đáng kể trong tổng lưu lượng dữ liệu không dây. Những nỗ lực kiếm tiền ban đầu đã bắt đầu, với dữ liệu 5G không giới hạn chỉ có sẵn trên các gói nạp tiền có giá trị cao hơn.

Tuy nhiên, tiềm năng thực sự của 5G vượt ra ngoài băng thông rộng di động cho người tiêu dùng:

- Truy cập không dây cố định (FWA): Sử dụng 5G để cung cấp băng thông rộng tại nhà ở những khu vực mà việc triển khai cáp quang gặp thách thức hoặc không kinh tế

- Giải pháp doanh nghiệp: Mạng riêng, ứng dụng IoT và các trường hợp sử dụng cụ thể cho ngành

- Điện toán biên: Tận dụng độ trễ thấp của 5G cho các ứng dụng yêu cầu xử lý thời gian thực

- Phân mảnh mạng: Tạo mạng ảo với các đặc điểm khác nhau cho các ứng dụng cụ thể

Airtel đã xây dựng có hệ thống các năng lực trong tất cả các lĩnh vực này, định vị mình không chỉ là nhà cung cấp kết nối mà còn là đối tác giải pháp kỹ thuật số cho cả người tiêu dùng và doanh nghiệp.

Bối cảnh cạnh tranh: Thị trường 3 công ty

Trong khi Airtel và Jio tiếp tục củng cố vị thế của mình, Vi đang nỗ lực giành lại vị trí. Công ty gần đây đã huy động vốn thông qua đợt phát hành công khai tiếp theo (FPO), đưa cổ phần của chính phủ lên 23%.

Giờ đây, trong một động thái mới, chính phủ đã quyết định chuyển đổi khoản nợ 36.950 crore rupee khác của công ty thành cổ phần, gần như tăng gấp đôi cổ phần của mình lên 49%. Khoản tiền này bao gồm nợ đấu giá băng tần còn tồn đọng và các khoản thanh toán hoãn lại lẽ ra phải trả sau thời gian hoãn, nhà khai thác viễn thông đã tiết lộ trong một hồ sơ gửi sàn giao dịch.

Trong khi đó, Vi đã công bố kế hoạch triển khai dịch vụ 5G vào tháng 3-4 năm 2025, bắt đầu từ Mumbai, Delhi, Bangalore và Patna. Nhưng mặc dù có sự hỗ trợ của chính phủ, tình hình tài chính của công ty vẫn còn mong manh. Công ty vẫn mang khoản nợ ròng 1 nghìn tỷ rupee, với tỷ lệ nợ ròng trên EBITDA là 12 lần dựa trên thu nhập năm tài chính 2024.

Vì vậy, mặc dù sự can thiệp của chính phủ cung cấp một số cứu trợ, liệu điều đó có đủ để thay đổi vận mệnh của Vi vẫn là điều chưa chắc chắn.

Động lực cạnh tranh đã phát triển đáng kể:

- Airtel đã định vị mình là nhà cung cấp cao cấp tập trung vào chất lượng và dịch vụ kỹ thuật số

- Jio tiếp tục tận dụng lợi thế quy mô trong khi dần dần hướng lên thị trường

- Vodafone Idea đang chiến đấu để duy trì sự phù hợp, tập trung vào việc giữ chân thuê bao hiện tại trong khi cố gắng nâng cấp mạng lưới

Cấu trúc ba công ty này (cộng với BSNL/MTNL thuộc sở hữu nhà nước) đã mang lại nhiều hợp lý hơn cho thị trường sau nhiều năm cạnh tranh phá hoại.

Kinh doanh tháp viễn thông: Indus Towers

Một phần quan trọng trong câu chuyện của Airtel thường bị bỏ qua là cổ phần của công ty trong Indus Towers, công ty tháp viễn thông lớn nhất Ấn Độ. Indus tiếp tục có sự bổ sung tháp và địa điểm đặt thiết bị mạnh mẽ, được thúc đẩy bởi nhu cầu từ việc triển khai 5G và mở rộng mạng lưới của Vi.

Vấn đề kéo dài về các khoản phải thu từ Vi dự kiến sẽ thấy giải pháp sớm khi dòng tiền cải thiện cho nhà khai thác đang gặp khó khăn. Điều này sẽ củng cố thêm vị thế tài chính của Indus Towers và, do đó, có lợi cho Airtel với tư cách là cổ đông chính.

Con đường phía trước: Dự báo tăng trưởng và ưu tiên chiến lược

Nhìn về phía trước, Airtel dự kiến sẽ đạt được tốc độ tăng trưởng kép hàng năm khoảng 15% về doanh thu hợp nhất và 19% về EBITDA giữa năm tài chính 2024 và năm tài chính 2027. Tăng trưởng này sẽ được thúc đẩy bởi:

- Tăng giá cước thường xuyên hơn trong kinh doanh không dây Ấn Độ, có khả năng dẫn đến tốc độ tăng trưởng kép hàng năm của ARPU là 12,5%

- Đẩy nhanh dịch vụ băng thông rộng tại nhà khi việc triển khai cáp quang mở rộng

- Tăng trưởng hai con số mạnh mẽ ở Châu Phi trên cả dịch vụ viễn thông và tiền di động

- Mở rộng các doanh nghiệp số và doanh nghiệp bao gồm trung tâm dữ liệu, dịch vụ đám mây và bảo mật mạng

Với cường độ chi tiêu vốn giảm dần sau giai đoạn đầu triển khai 5G, Airtel có khả năng tạo ra dòng tiền tự do đáng kể — khoảng 1,3 nghìn tỷ rupee trong giai đoạn 2025-27 — dẫn đến việc giảm nợ thêm và cải thiện lợi nhuận cổ đông.

Ban lãnh đạo của công ty đã chỉ ra rằng giảm nợ, tăng lợi nhuận cổ đông thông qua chi trả cổ tức cao hơn và các thương vụ mua lại nhỏ để tăng cường năng lực trong mảng kinh doanh Doanh nghiệp vẫn là các ưu tiên chính cho việc triển khai vốn.

Kết luận: Từ sống sót đến tăng trưởng chiến lược

Hành trình của Airtel từ những ngày đầu hỗn loạn của viễn thông Ấn Độ đến vị thế mạnh mẽ hiện tại là minh chứng cho sự kiên cường và khả năng thích ứng. Sau khi sống sót qua cơn bão Jio và định vị mình là nhà cung cấp dịch vụ cao cấp, công ty giờ đây đối mặt với thách thức cân bằng lợi nhuận cổ đông, đầu tư chiến lược và tăng trưởng liên tục.

Trọng tâm đã chuyển từ việc chỉ sống sót sang phát triển mạnh mẽ, từ các trận chiến thị phần sang tạo ra lợi nhuận đầy đủ trên đầu tư. Với tài chính cải thiện và chiến lược rõ ràng, Airtel có vẻ đang ở vị thế tốt để tận dụng quá trình chuyển đổi số đang diễn ra của Ấn Độ.

Đối với các nhà đầu tư và những người quan sát ngành, các câu hỏi chính xoay quanh:

- Cách Airtel sẽ phân bổ dự trữ tiền mặt ngày càng tăng

- Liệu công ty có thể duy trì vị thế cao cấp trong một thị trường ngày càng cạnh tranh

- Mức độ thành công trong việc kiếm tiền từ 5G và mở rộng hệ sinh thái kỹ thuật số

- Tiềm năng hợp nhất thêm trong các ngành liên quan như DTH

Khi Ấn Độ tiến tới một thị trường viễn thông trưởng thành hơn với ít công ty hơn nhưng kinh tế lành mạnh hơn, các lựa chọn chiến lược của Airtel sẽ không chỉ định hình tương lai của riêng mình mà còn ảnh hưởng đến sự phát triển rộng lớn hơn của các dịch vụ kỹ thuật số trong một trong những thị trường lớn nhất và năng động nhất thế giới.

Câu chuyện của Bharti Airtel, theo nhiều cách, là câu chuyện về hành trình kỹ thuật số hiện đại của Ấn Độ — từ kết nối đắt đỏ, hạn chế đến khả năng tiếp cận giá rẻ, phổ biến. Chương tiếp theo hứa hẹn sẽ là về việc tạo ra giá trị thông qua các dịch vụ và giải pháp kỹ thuật số thay vì chỉ cung cấp các đường ống kết nối Ấn Độ.

Lưu ý: Chúng tôi đã dựa vào dữ liệu từ http://www.Screener.in trong toàn bộ bài viết này. Chỉ trong trường hợp dữ liệu không có sẵn, chúng tôi đã sử dụng một nguồn thông tin thay thế, nhưng được sử dụng rộng rãi và được chấp nhận.

Sonia Boolchandani là người viết nội dung tài chính. Cô đã đóng góp chuyên môn của mình cho các công ty nổi tiếng, bao gồm 5Paisa, Vested Finance và Finology, nơi cô đã tạo ra nội dung đơn giản hóa các khái niệm tài chính phức tạp cho nhiều đối tượng khác nhau.

Tuyên bố miễn trừ trách nhiệm: Người viết và người phụ thuộc của cô không nắm giữ cổ phiếu được thảo luận trong bài viết này.

Người quản lý trang web, nhân viên và những người đóng góp/người viết/tác giả của các bài viết có hoặc có thể có vị thế mua hoặc bán hoặc nắm giữ trong chứng khoán, quyền chọn chứng khoán hoặc các khoản đầu tư liên quan khác của các tổ chức phát hành và/hoặc các công ty được thảo luận trong đó. Nội dung của các bài viết và việc diễn giải dữ liệu hoàn toàn là quan điểm cá nhân của những người đóng góp/người viết/tác giả. Nhà đầu tư phải tự đưa ra quyết định đầu tư dựa trên các mục tiêu cụ thể, nguồn lực của họ và chỉ sau khi tham khảo ý kiến của các cố vấn độc lập nếu cần thiết.