Cuộc đua không gian tỷ đô: Liệu có ai đủ sức thách thức "đế chế" SpaceX của Elon Musk?

- Elon Musk đang nắm vị trí cố vấn cắt giảm chi phí cho Donald Trump, tạo xung đột lợi ích rõ ràng với dự án Space Launch System (SLS) của NASA

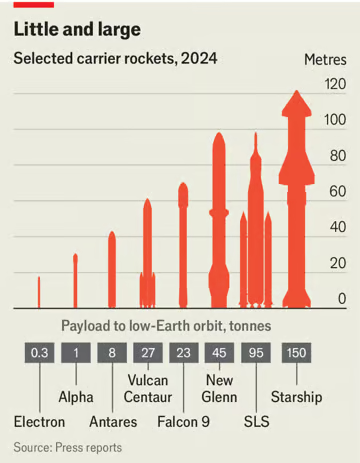

- SLS đã tiêu tốn hơn 30 tỷ USD sau điều chỉnh lạm phát và mới chỉ phóng một lần, trong khi đối thủ thương mại Starship của SpaceX có khả năng tải trọng lớn hơn và tái sử dụng được

- Blue Origin của Jeff Bezos đang nổi lên như đối thủ cạnh tranh chính của SpaceX:

+ New Glenn sắp được thử nghiệm, có khả năng mang 45 tấn vào quỹ đạo

+ Starship mang được 150 tấn, Falcon 9 mang 23 tấn

+ Blue Origin cung cấp động cơ BE-4 cho tên lửa Vulcan Centaur của United Launch Alliance

- Các công ty nhỏ hơn trong thị trường:

+ Rocket Lab: Tên lửa Electron (320kg), dự kiến ra mắt Neutron (13 tấn) năm 2025

+ Firefly Aerospace: Tên lửa Alpha (1 tấn), đang phát triển tên lửa 16 tấn

+ Northrop Grumman: Hệ thống Antares (8 tấn), Pegasus (450kg)

- Một số công ty gặp thất bại:

+ Relativity Space thất bại với Terran 1 năm 2023

+ ABL Space Systems thu hẹp tham vọng sau thất bại 2023

+ Astra Space phải tái cơ cấu nhiều lần sau các vụ phóng thất bại

📌 SpaceX đang thống trị thị trường phóng vệ tinh với Starship (150 tấn) và Falcon 9 (23 tấn). Blue Origin là đối thủ tiềm năng duy nhất với New Glenn (45 tấn) sắp ra mắt. Các công ty nhỏ chỉ chiếm thị phần nhỏ với tải trọng từ vài trăm kg đến 16 tấn.

https://www.economist.com/science-and-technology/2024/12/04/can-anyone-realistically-challenge-spacexs-launch-supremacy

Có ai có thể thực sự thách thức sự thống trị của SpaceX trong lĩnh vực phóng tàu vũ trụ?

Nếu ông chủ của SpaceX giờ đây cố gắng "giết chết" hệ thống phóng nặng của NASA, điều đó có quan trọng không?

New Glenn

Ảnh: Blue Origin

4/12/2024 | Long Beach

Elon Musk được bổ nhiệm làm người đứng đầu chiến dịch cắt giảm lãng phí của Donald Trump, nhưng điều này liên quan ít nhất đến một xung đột lợi ích rõ ràng. Một ví dụ điển hình về lãng phí, nằm ở gần đầu danh sách cần cắt giảm, là Hệ thống Phóng Không gian (SLS), một tên lửa được thiết kế để đưa tải trọng 95 tấn vào quỹ đạo nhằm hỗ trợ kế hoạch của Mỹ đưa các phi hành gia quay trở lại Mặt Trăng. Tính cả lạm phát, hệ thống này đã tiêu tốn hơn 30 tỷ USD nhưng chỉ mới được phóng một lần. Hơn nữa, nó có một đối thủ thương mại rẻ hơn rất nhiều: Starship, một phương tiện có khả năng vận chuyển lớn hơn và có thể tái sử dụng, trái ngược với SLS. Starship được phát triển bởi SpaceX, công ty mà ông Musk làm chủ.

Việc này sẽ diễn ra như thế nào vẫn còn là câu hỏi. Thực tế, tương lai của toàn bộ NASA đang bị đe dọa nếu ông Musk nghiêm túc với kế hoạch cắt giảm 2 nghìn tỷ USD từ ngân sách liên bang 7 nghìn tỷ USD. NASA, với ít thành quả đáng kể từ ngân sách 25 tỷ USD hàng năm, chắc chắn là một mục tiêu dễ bị cắt giảm.

Tuy nhiên, dù trông có vẻ tệ nếu ông Musk "giết chết" SLS, hệ thống này không phải và chưa bao giờ là đối thủ thực sự của Starship. Ngoài các nhiệm vụ trên Mặt Trăng, việc SLS tồn tại hay không cũng không ảnh hưởng thực tế nào đến sự thống trị của SpaceX trong ngành công nghiệp phóng tàu vũ trụ của Mỹ. Đối thủ chính thực sự của SpaceX hiện tại là Blue Origin, công ty được Jeff Bezos thành lập vào năm 2000, sớm hơn SpaceX 18 tháng (thành lập năm 2002).

Blue streak?

Blue Origin vẫn chưa đạt được thành công rực rỡ như SpaceX. Sản phẩm hiện tại của họ, New Shepard, chỉ là một món đồ chơi. (Nó không thể đạt tới quỹ đạo mà chỉ đưa khách du lịch giàu có vượt qua đường Karman, ở độ cao 100 km - ranh giới chính thức của không gian vũ trụ). Nhưng điều này sẽ sớm thay đổi. Blue Origin hiện đang tiến hành các thử nghiệm trước khi phóng với New Glenn, một tên lửa vừa có thể tái sử dụng vừa đạt được quỹ đạo. Nếu mọi việc suôn sẻ, một nguyên mẫu sẽ được phóng từ bệ phóng xây dựng đặc biệt tại Cape Canaveral trong vài tuần tới.

New Glenn thực sự sẽ trở thành đối thủ của SpaceX. Nó có thể mang 45 tấn vào quỹ đạo, ít hơn 150 tấn mà Starship có thể mang nhưng nhiều hơn 23 tấn của Falcon 9. Điều này đủ để ông Bezos triển khai dự án Kuiper, chòm sao vệ tinh Internet được đề xuất của ông. Liệu New Glenn có được sản xuất với số lượng lớn và đạt tốc độ xoay vòng như Starship hay không vẫn còn là câu hỏi.

Thành công của New Glenn sẽ giúp giảm bớt sự lo ngại chính đáng của chính quyền Mỹ rằng bất kỳ công ty nào, dù có mối quan hệ thân thiết với tổng thống đến đâu, cũng không nên độc quyền trong lĩnh vực quan trọng như phóng tàu vũ trụ—sự lo ngại này được thể hiện qua tên gọi “Truy cập Không gian Đảm bảo”, một bộ phận lớn của Lực lượng Không gian Mỹ chịu trách nhiệm mua sắm. Ngoài ra, còn có một phương án dự phòng khác, mặc dù không thực sự thuyết phục, là Vulcan Centaur của Liên minh Phóng Tàu vũ trụ (ULA).

ULA là liên doanh giữa Lockheed Martin và Boeing, đại diện cho tàn dư cuối cùng của cách tiếp cận cũ đối với các chuyến bay không gian—với các tên lửa dùng một lần lớn và lịch phóng không gấp rút. Vulcan Centaur có thể nâng 27 tấn, trở thành đối thủ lý thuyết của Falcon 9. Nhưng nó chỉ mới được phóng một lần kể từ chuyến bay đầu tiên vào tháng 1. Và nó không thể tái sử dụng. Hơn nữa, nó phụ thuộc vào Blue Origin để có động cơ tầng đầu tiên—các động cơ BE-4 mà công ty này phát triển để phóng New Glenn. Thực tế, từng có tin đồn rằng Blue Origin có thể mua lại ULA, mặc dù mục đích của việc sở hữu một tài sản lỗi thời như vậy vẫn chưa rõ ràng.

Một thị trường hai công ty (hoặc thậm chí hai cộng một), dù tốt hơn độc quyền, vẫn không phải lý tưởng. Như Winston Churchill từng nói về nguồn cung nhiên liệu cho hải quân Anh, “an toàn và chắc chắn…nằm ở sự đa dạng và chỉ đa dạng mà thôi”. Một số công ty nhỏ hơn, ít phụ thuộc vào các tỷ phú, vẫn đang tiếp tục phát triển, mặc dù chỉ ở phân khúc nhỏ của thị trường.

Rocket Lab với các tên lửa Electron đã đưa các tải trọng nhỏ (tối đa 320 kg) vào các quỹ đạo đặc biệt từ năm 2018. Giờ đây, công ty có trụ sở tại Long Beach, California, lên kế hoạch phóng một tên lửa có tên Neutron, với sức tải 13 tấn, dự kiến ra mắt lần đầu vào giữa năm tới. Rocket Lab cũng tham gia thị trường khoa học không gian với một cặp vệ tinh sao Hỏa được xây dựng cho Đại học California, Berkeley, dự kiến sẽ được phóng vào năm tới.

Tiếp theo là Firefly Aerospace, có trụ sở gần Austin, Texas, đã có lần phóng thành công hoàn toàn đầu tiên với tên lửa Alpha (sức tải hơn 1 tấn) vào năm 2023 và đang lên kế hoạch cho một thiết bị lớn hơn (sức tải 16 tấn) hợp tác với Northrop Grumman. Firefly cũng quan tâm đến khoa học không gian. Bộ hạ cánh Mặt Trăng Blue Ghost, dự kiến được phóng vào năm tới bằng phương tiện của SpaceX, sẽ mang dụng cụ và thí nghiệm của khách hàng lên bề mặt Mặt Trăng.

Northrop Grumman cũng hoạt động độc lập. Hệ thống Antares của họ có thể nâng 8 tấn và sản phẩm nhỏ hơn, Pegasus, 450 kg. Họ cũng cung cấp một tên lửa thú vị mang tên Minotaur, được lắp ráp từ các bộ phận của các tên lửa khác—cụ thể là động cơ từ các tên lửa đạn đạo xuyên lục địa Minuteman đã ngừng hoạt động và khung vỏ của Pegasus.

Đó là những thành công. Tuy nhiên, trong lĩnh vực tên lửa, thất bại luôn là một khả năng. Năm 2023, Relativity Space, một công ty cùng đặt tại Long Beach với Rocket Lab, đã không thành công khi cố gắng đưa tên lửa Terran 1—sản xuất phần lớn bằng công nghệ in 3D—vào quỹ đạo. Họ hy vọng sẽ thử lại vào năm 2026 với phiên bản sửa đổi, Terran R, giảm phụ thuộc vào kỹ thuật sản xuất mới lạ này. ABL Space Systems, đặt tại El Segundo, phía tây bắc Long Beach, cũng thất bại vào năm 2023 và đã thu hẹp tham vọng từ dịch vụ thương mại cho tất cả các khách hàng xuống tập trung vào phòng thủ tên lửa. Astra Space, ở Alameda, California, đã trải qua nhiều lần tái cấu trúc sau các lần phóng thất bại. Hiện tại, họ đang đặt hy vọng vào tên lửa có tên Rocket 4, được Lực lượng Đổi mới Quốc phòng, một bộ phận của Lầu Năm Góc, quan tâm.

Kiểm tra phá hủy

Nếu có đủ tiền, các lần phóng thất bại có thể trở thành cơ hội học hỏi. Thực tế, đây là một phần trong mô hình kinh doanh của SpaceX, như cách tiếp cận phát triển Starship đã cho thấy. Nhưng ngay cả công ty hùng mạnh đó cũng từng cận kề bờ vực phá sản khi ba lần thử phóng tên lửa vào quỹ đạo từ năm 2006 đến 2008 đều thất bại. Một lần thất bại nữa có thể đã chấm dứt mọi thứ. Nhưng lần thứ tư đã thành công—và phần còn lại là lịch sử.

Can anyone realistically challenge SpaceX’s launch supremacy?

And if its boss now tries to kill NASA’s own heavy lifter, will that matter?

Blue streak?

Destruction testing

Thảo luận

Follow Us

Tin phổ biến