Đầu tư GPU của nhà mạng di động - Không phải vì tốc độ, mà là vì "AI chủ quyền" quốc gia

* Nhiều nhà khai thác di động lớn toàn cầu, bao gồm SKT, DOCOMO, Verizon, T-Mobile, Singtel, Swisscom, Telenor và Softbank, đang đầu tư vào bộ xử lý đồ họa (GPU) và thiết lập các trung tâm dữ liệu với dịch vụ AI biên.

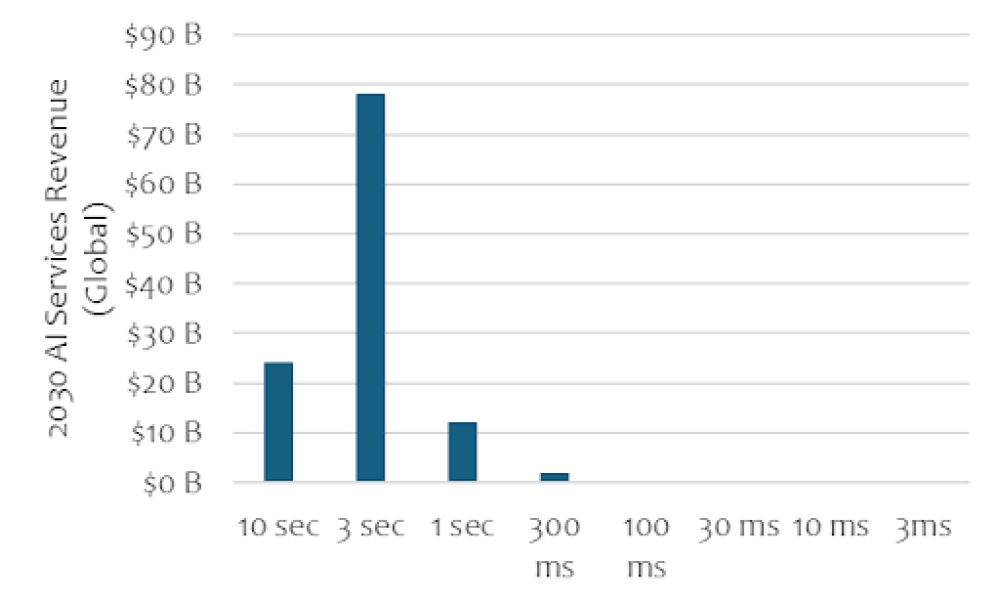

* Tuy nhiên, cơ hội cho dịch vụ "suy luận AI như một dịch vụ" trong mạng truy cập vô tuyến (RAN) với yêu cầu độ trễ dưới 100 mili giây (ms) hiện không thực sự tồn tại.

* Phần lớn doanh thu tiềm năng từ "GPU-as-a-service" đến từ các ứng dụng có thể chấp nhận độ trễ từ 100 ms đến 10 giây hoặc hơn.

* Các ứng dụng thực tế tăng cường, ô tô và máy móc điều khiển từ xa, vốn yêu cầu độ trễ dưới 100 ms, được dự đoán sẽ chỉ phát triển mạnh trong giai đoạn 2030-2035.

* Các nhà mạng không triển khai GPU phân tán trên toàn quốc trong mạng RAN. Thay vào đó, họ đang đầu tư vào các trung tâm dữ liệu AI tập trung cho mỗi quốc gia.

* Điều này cho thấy mục tiêu chính không phải là đạt được độ trễ thấp, mà là cung cấp "dịch vụ AI chủ quyền" trong phạm vi biên giới quốc gia. Swisscom, Telenor và Singtel là những ví dụ điển hình có khả năng thành công với mô hình này.

* Việc tính toán lợi tức đầu tư (ROI) cho việc đặt GPU khắp mạng RAN rất phức tạp, bao gồm chi phí máy chủ (như Grace Blackwell), nâng cấp cáp quang, và cải tạo các tổng đài với hệ thống điện và làm mát công suất lớn.

* Lợi ích bao gồm tiết kiệm năng lượng từ việc tập trung hóa RAN và doanh thu mới từ các dịch vụ địa phương hóa.

* Mặc dù chiến lược này có vẻ giống sự lặp lại thất bại của các mô hình "vườn tường" và "điện toán biên" trước đây, vẫn có chỗ đứng cho các dịch vụ GPU-as-a-service cấp quốc gia mà các nhà mạng di động có lợi thế cung cấp.

📌 Các nhà mạng di động đang đầu tư vào trung tâm dữ liệu AI tập trung, nhắm đến dịch vụ "AI chủ quyền" quốc gia thay vì GPU độ trễ thấp trong RAN. Các ứng dụng dưới 100ms dự kiến chín muồi sau năm 2030. Mô hình này tuy giống các thất bại cũ nhưng vẫn có tiềm năng cho nhà mạng.

https://www.rcrwireless.com/20250407/analyst-angle/gpu-as-a-service-by-mobile-operators-analyst-angle

Thảo luận

Follow Us

Tin phổ biến