Nắm bắt cơ hội kết nối cốt lõi trong viễn thông B2B để tăng trưởng doanh thu

- Mặc dù doanh thu từ các dịch vụ phi cốt lõi đang tăng trưởng nhanh hơn, thị trường kết nối cốt lõi vẫn là cơ hội lớn hơn nhiều về giá trị tuyệt đối. Dự báo đến năm 2027, doanh thu kết nối cốt lõi B2B toàn cầu sẽ đạt 116.7 tỷ USD.

- Khảo sát cho thấy nhiều doanh nghiệp dự định chuyển sang các nhà cung cấp khác ngoài nhà mạng, chủ yếu là đối tác kênh và nhà sản xuất công nghệ. Các nhà mạng cần tập trung lại vào kết nối cốt lõi để giảm thiểu tình trạng khách hàng rời bỏ.

- Các nhà mạng có thể đánh giá cẩn thận rủi ro và cơ hội trong 4 nhóm giá trị chính: băng thông rộng, giải pháp mạng doanh nghiệp (ENS), dịch vụ truyền thông doanh nghiệp và 5G.

- Băng thông rộng và 5G đại diện cho tiềm năng tăng trưởng thuần túy, trong khi ENS và UCC bao gồm một số phân khúc đang thu hẹp.

- Các đòn bẩy quan trọng cho tăng trưởng bao gồm:

• Băng thông rộng: thiết lập đội ngũ quản lý thương mại đầu cuối, tính toán các yếu tố B2B trong kế hoạch triển khai cáp quang.

• ENS: thiết kế lại giải pháp, xây dựng năng lực quản lý thương mại, kỹ thuật và triển khai mạng riêng ở quy mô lớn.

• UCC: tạo gói tích hợp thoại, băng thông rộng và UCC, tập trung vào CPaaS.

• 5G: xây dựng mạng riêng, thiết kế lại gói cước, phát triển năng lực quản lý thương mại.

- Các nhà mạng cần xác định vị thế thị trường, đánh giá xu hướng phát triển và năng lực nội tại để ưu tiên các nhóm giá trị và đòn bẩy phù hợp.

📌 Kết nối cốt lõi B2B sẽ tiếp tục là động lực tăng trưởng đáng kể cho các nhà mạng. Dự báo đến năm 2027, doanh thu từ kết nối cốt lõi B2B toàn cầu sẽ đạt 116.7 tỷ USD. Những nhà mạng đặt cược chiến lược, rõ ràng vào cơ hội tăng trưởng cốt lõi B2B có thể định vị để nắm bắt giá trị mới và giảm thiểu rủi ro cấp bách nhất, đồng thời khẳng định vị thế là đối tác tin cậy được các doanh nghiệp lựa chọn.

Tóm tắt chi tiết liên quan đến doanh thu kết nối cốt lõi:

- Mặc dù doanh thu từ các dịch vụ phi cốt lõi đang tăng trưởng nhanh hơn, nhưng thị trường kết nối cốt lõi vẫn là cơ hội lớn hơn nhiều về giá trị tuyệt đối cho tăng trưởng B2B của các nhà mạng trong những năm tới.

- Doanh thu toàn cầu từ kết nối cốt lõi B2B dự kiến sẽ đạt 116,7 tỷ USD vào năm 2027, tăng trưởng với tốc độ kép 17%/năm.

- Trong phân khúc băng thông rộng, doanh thu từ khách hàng doanh nghiệp nhỏ và vừa dự kiến tăng từ 47,2 tỷ USD (2023) lên 56,2 tỷ USD (2027).

- Doanh thu từ giải pháp mạng doanh nghiệp SD-WAN dự báo đạt 34 tỷ USD vào năm 2027, trong khi MPLS truyền thống sẽ giảm 6%.

- Thị trường dịch vụ truyền thông thống nhất và cộng tác (UCC) dự kiến tăng trưởng mạnh với 10%/năm, từ 29,2 tỷ USD (2023) lên 42,4 tỷ USD (2027).

- Tuy nhiên, doanh thu UCC của các nhà mạng chỉ tăng 3,3 tỷ USD đến 2027, chiếm khoảng 1/4 tổng tăng trưởng của phân khúc do cạnh tranh từ nhà cung cấp phần mềm.

- Ngược lại, thị trường thoại truyền thống có biên lợi nhuận cao của nhà mạng dự kiến giảm 5%/năm, từ 34,6 tỷ USD (2023) xuống 28,4 tỷ USD (2027).

Tóm lại, mặc dù tăng trưởng chậm hơn so với các dịch vụ phi cốt lõi, nhưng kết nối cốt lõi B2B vẫn đóng vai trò quan trọng và là động lực tăng trưởng chính cho các nhà mạng trong tương lai.

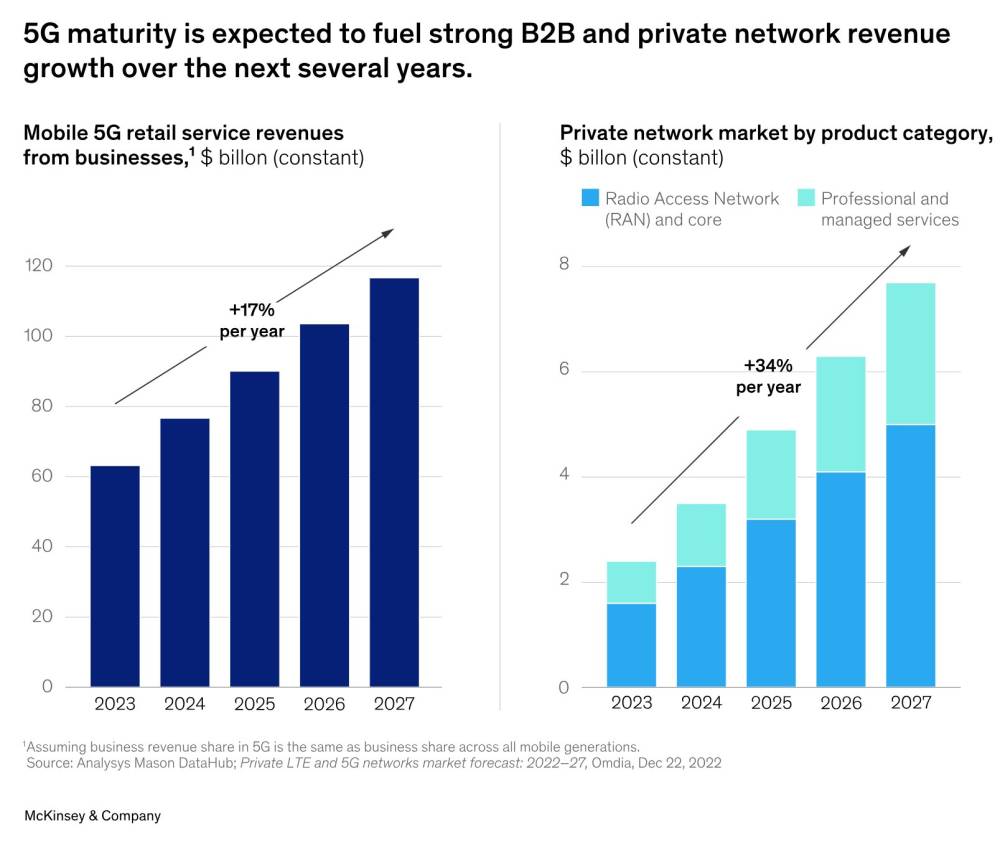

Tóm tắt chi tiết liên quan đến 5G:

- Doanh thu 5G B2B dự kiến sẽ tăng trưởng với tốc độ 17%/năm, đạt 116,7 tỷ USD vào năm 2027.

- Để khai thác tối đa doanh thu từ 5G, các nhà mạng cần tập trung vào 2 cơ hội chính: kết nối cao cấp và nền tảng/giải pháp.

- Kết nối cao cấp bao gồm gói cước doanh nghiệp cao cấp và mạng riêng 5G:

- 5G cho phép phân đoạn mạng, nhà mạng có thể đưa ra các gói cước cao cấp với tốc độ, băng thông đảm bảo cho doanh nghiệp.

- 34-38% doanh nghiệp lớn dự định đầu tư vào mạng riêng 5G trong 12 tháng tới. Mạng riêng 5G phù hợp cho các trường hợp sử dụng ngoài trời, khu vực địa lý rộng, nơi hạn chế Wi-Fi.

- Các đòn bẩy quan trọng cho tăng trưởng 5G:

- Tái thiết kế gói cước, tập trung vào giá trị thay vì số lượng thiết bị, bao gồm kết nối liền mạch, bảo mật, dễ dàng thêm nhân viên mới.

- Xây dựng năng lực quản lý thương mại, phát triển chiến dịch tiếp thị mục tiêu, bán hàng tư vấn.

- Tiêu chuẩn hóa và mô-đun hóa triển khai mạng riêng để rút ngắn thời gian, giảm chi phí.

Các nhà mạng cần xác định vị trí trên thị trường, đánh giá xu hướng và năng lực nội tại để ưu tiên các cơ hội và đòn bẩy phù hợp, khai thác tối đa tiềm năng tăng trưởng từ 5G.

Tóm tắt chi tiết liên quan đến cloud:

- Mặc dù doanh thu từ các dịch vụ phi cốt lõi như điện toán đám mây đang tăng trưởng nhanh hơn, nhưng thị trường kết nối cốt lõi vẫn là cơ hội lớn hơn nhiều về giá trị tuyệt đối cho các nhà mạng viễn thông trong lĩnh vực B2B.

- Trong phân khúc giải pháp mạng doanh nghiệp (ENS), SD-WAN đang thay thế MPLS truyền thống do chi phí thấp hơn và linh hoạt hơn. Tuy nhiên, SD-WAN cũng mang lại biên lợi nhuận thấp hơn nhiều so với MPLS.

- Để tăng trưởng trong SD-WAN, các nhà mạng có thể:

- Thiết lập lộ trình di chuyển rõ ràng từ MPLS sang SD-WAN cho từng khách hàng

- Đóng gói SD-WAN với các sản phẩm kết nối cao cấp có SLA cao hơn thay vì chỉ bán SD-WAN trên nền băng thông rộng

- Xây dựng năng lực cung cấp quốc tế để phục vụ các công ty đa quốc gia

- Theo đuổi hợp đồng toàn cầu đến từ các công ty nước ngoài

- Mang tính linh hoạt vào quản lý dịch vụ khách hàng bằng cách cung cấp giải pháp đáp ứng nhu cầu cụ thể

- Cải tiến quản lý hiệu suất bán hàng dựa trên biên lợi nhuận thay vì doanh thu thuần túy

- Trong phân khúc dịch vụ truyền thông doanh nghiệp, các nhà mạng có thể tận dụng lợi thế kết nối cốt lõi để đóng gói UCC với băng thông rộng và thoại, tạo ra gói giải pháp truyền thông tích hợp.

Tổng quát, mặc dù các dịch vụ phi cốt lõi như điện toán đám mây đang phát triển, nhưng kết nối cốt lõi vẫn là cơ hội tăng trưởng lớn nhất cho các nhà mạng trong lĩnh vực B2B. Các nhà mạng cần có chiến lược rõ ràng để khai thác tối đa tiềm năng này.

Tóm tắt chi tiết liên quan đến UCC (Dịch vụ truyền thông thống nhất và cộng tác):

- Thị trường UCC dự kiến sẽ tăng trưởng mạnh với tốc độ 10%/năm, từ 29,2 tỷ USD năm 2023 lên 42,4 tỷ USD năm 2027.

- Các nhà cung cấp phần mềm đã làm cho khách hàng dễ mua riêng UCC giống như các sản phẩm PaaS và SaaS khác, cạnh tranh với các nhà mạng.

- Ngược lại, doanh thu UCC của các nhà mạng chỉ tăng 3,3 tỷ USD đến năm 2027, chiếm khoảng 1/4 tổng tăng trưởng của phân khúc.

- Đồng thời, thị trường thoại truyền thống có biên lợi nhuận cao của các nhà mạng dự kiến giảm 5%/năm, từ 34,6 tỷ USD (2023) xuống 28,4 tỷ USD (2027).

- Các đòn bẩy quan trọng cho tăng trưởng UCC:

1. Tư duy tổng thể về thoại, băng thông rộng và UCC để tạo gói giải pháp tích hợp:

- Kết hợp UCC với kết nối cốt lõi, tận dụng lợi thế cạnh tranh tự nhiên của nhà mạng

- Đóng gói UCC với băng thông rộng để bán chéo tốc độ cao hơn, SLA cao hơn

- Kết hợp thoại, PBX, UCC và các giải pháp truyền thông khác thành gói toàn diện

2. Tập trung vào CPaaS (Nền tảng truyền thông dưới dạng dịch vụ):

- CPaaS yêu cầu kết hợp kết nối, phần mềm và phần cứng - lợi thế của nhà mạng

- Đóng vai trò tích hợp các sản phẩm CPaaS, đặc biệt cho doanh nghiệp nhỏ và vừa

- Mua lại công ty để nâng cao năng lực CPaaS (VD: Verizon mua BlueJeans)

Các nhà mạng cần tận dụng lợi thế kết nối cốt lõi để đóng gói UCC với băng thông rộng và thoại, tạo ra gói giải pháp truyền thông tích hợp, đồng thời bảo toàn biên lợi nhuận cao từ thoại.

Tóm tắt chi tiết liên quan đến MPLS:

- MPLS (Giao thức chuyển mạch nhãn đa giao thức) là giải pháp mạng doanh nghiệp truyền thống, cho phép truyền dữ liệu qua các mạch phải được cài đặt tại mọi địa điểm.

- Mặc dù MPLS đảm bảo tốc độ và bảo mật cao, nhưng chi phí triển khai và vận hành lớn hơn so với SD-WAN (mạng diện rộng định nghĩa bằng phần mềm).

- Doanh thu toàn cầu từ MPLS dự kiến sẽ giảm 6% từ năm 2023 đến 2027, khi nhiều doanh nghiệp chuyển sang SD-WAN do chi phí thấp hơn và linh hoạt hơn.

- Tuy nhiên, một số tổ chức như chính phủ, ngân hàng vẫn cần MPLS để đảm bảo mức độ bảo mật cao nhất cho mạng lưới quan trọng.

- Các đòn bẩy quan trọng để các nhà mạng giữ chân khách hàng MPLS:

1. Thiết lập lộ trình di chuyển rõ ràng từ MPLS sang SD-WAN cho từng khách hàng

2. Đóng gói MPLS với các dịch vụ như bảo mật được quản lý, truy cập không dây dự phòng, truy cập đám mây an toàn

3. Với các phân khúc vẫn cần MPLS, tăng giá trị bằng cách đóng gói với các tính năng cao cấp

- Mặc dù SD-WAN đang thay thế MPLS, nhưng MPLS sẽ không biến mất hoàn toàn. Các nhà mạng cần đầu tư song song vào cả MPLS và SD-WAN để đáp ứng nhu cầu đa dạng của khách hàng.

Tóm lại, MPLS vẫn đóng vai trò quan trọng trong giải pháp mạng doanh nghiệp, đặc biệt với các tổ chức có nhu cầu bảo mật cao. Tuy nhiên, các nhà mạng cần có chiến lược rõ ràng để duy trì doanh thu MPLS đồng thời chuyển đổi sang SD-WAN một cách linh hoạt.

Citations:

[1] https://www.mckinsey.com/industries/technology-media-and-telecommunications/our-insights/seizing-the-core-connectivity-opportunity-in-b2b-telecom

#Mckinsey

#VThay

Thảo luận

Follow Us

Tin phổ biến