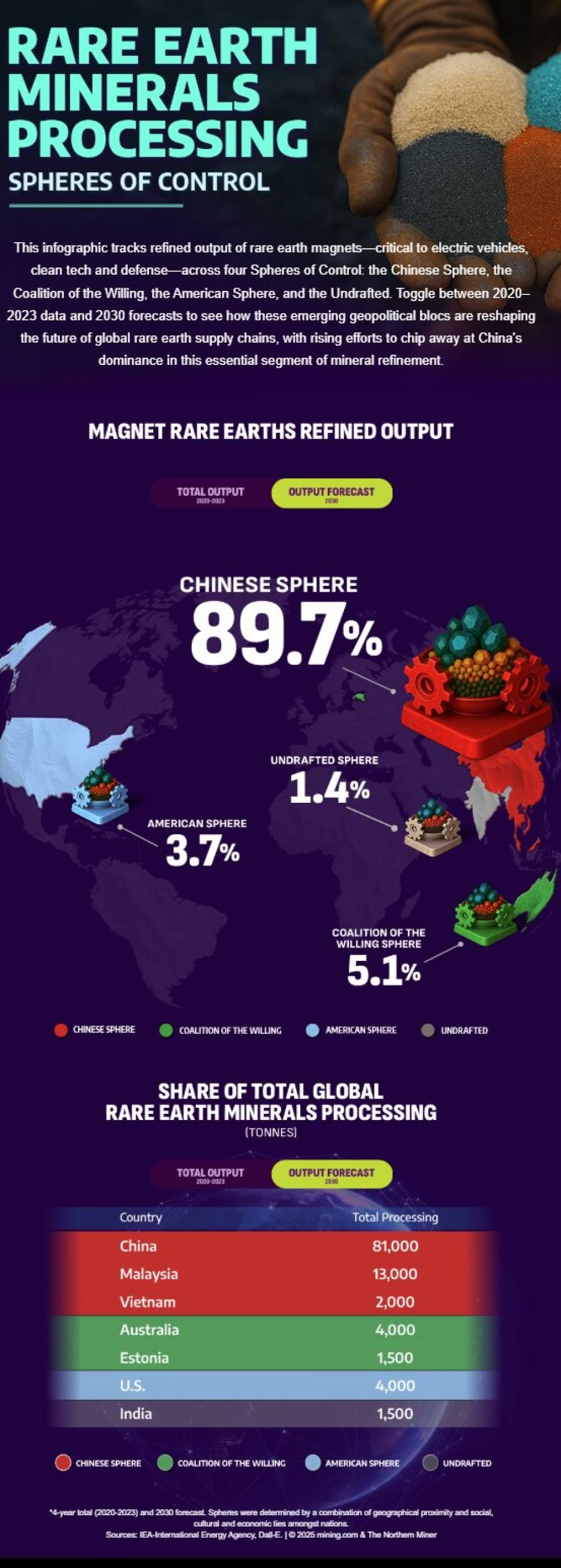

Tổng sản lượng tinh luyện đất hiếm nam châm giai đoạn 2020–2023 và dự báo sản lượng năm 2030

Phân tích chi tiết của chuyên gia về địa chính trị đất hiếm dựa trên 2 ảnh infographic, tương ứng với hai thời điểm: Tổng sản lượng tinh luyện đất hiếm nam châm giai đoạn 2020–2023 và dự báo sản lượng năm 2030.

1. So sánh cơ cấu kiểm soát sản lượng đất hiếm nam châm tinh luyện

| Khối địa chính trị | 2020–2023 (thực tế) | 2030 (dự báo) | Diễn giải xu hướng chính |

|---|---|---|---|

| Trung Quốc (Chinese Sphere) | 99,4% | 89,7% | Giảm 9,7 điểm %. Dù vẫn áp đảo, nhưng đang bị bào mòn vị thế. |

| Liên minh thiện chí (Coalition of the Willing) | 0,8% | 5,1% | Tăng mạnh nhờ nỗ lực đa dạng hóa chuỗi cung ứng. |

| Mỹ và đồng minh (American Sphere) | – | 3,7% | Xuất hiện mới trong thống kê, phản ánh quyết tâm tái lập chuỗi cung ứng nội địa. |

| Ngoài khối (Undrafted Sphere) | 0,8% | 1,4% | Tăng nhẹ. Bao gồm các nước chưa vào liên minh nào rõ ràng. |

👉 Ý nghĩa: Trung Quốc vẫn giữ vị thế gần như độc quyền nhưng đã bắt đầu bị thách thức bởi các khối địa chính trị khác, đặc biệt là các nước phát triển (Mỹ, Úc, EU, Nhật) đang cố gắng xây dựng chuỗi cung ứng "thoát Trung".

2. So sánh sản lượng chế biến đất hiếm toàn cầu theo quốc gia (tính theo tấn)

Giai đoạn 2020–2023

| Quốc gia | Sản lượng (tấn) | Khối địa chính trị |

|---|---|---|

| Trung Quốc | 234.000 | Chinese Sphere |

| Malaysia | 16.000 | Chinese Sphere |

| Việt Nam | 2.000 | Chinese Sphere |

| Estonia | 2.000 | Coalition of the Willing |

| Ấn Độ | 2.000 | Undrafted Sphere |

Dự báo năm 2030

| Quốc gia | Sản lượng (tấn) | Khối địa chính trị |

|---|---|---|

| Trung Quốc | 81.000 | Chinese Sphere |

| Malaysia | 13.000 | Chinese Sphere |

| Việt Nam | 2.000 | Chinese Sphere |

| Úc | 4.000 | Coalition of the Willing |

| Estonia | 1.500 | Coalition of the Willing |

| Mỹ | 4.000 | American Sphere |

| Ấn Độ | 1.500 | Undrafted Sphere |

👉 Nhận xét:

-

Trung Quốc giảm sản lượng tuyệt đối (234.000 → 81.000 tấn), do chuyển đổi chiến lược: tập trung nội địa, hạn chế xuất khẩu, hoặc kiểm soát chuỗi giá trị sâu hơn (chế tạo nam châm, thiết bị).

-

Liên minh phương Tây tăng năng lực chế biến (Úc, Mỹ, Estonia). Đặc biệt Mỹ xuất hiện trở lại sau nhiều năm phụ thuộc vào Trung Quốc.

-

Malaysia và Việt Nam vẫn nằm trong “vùng ảnh hưởng” Trung Quốc, dù có thể là địa điểm đầu tư trung gian để lách lệnh kiểm soát/thương chiến.

3. Tổng kết địa chính trị đất hiếm nam châm đến năm 2030

-

Trung Quốc vẫn là bá chủ, nhưng sự suy giảm vị thế là điều rõ ràng.

-

Các khối G7 – AUKUS – Quad – EU đang tăng tốc đầu tư vào hạ tầng chế biến, tái chế và dự trữ chiến lược để tự chủ chuỗi cung ứng.

-

Cuộc cạnh tranh đất hiếm sẽ không chỉ là vấn đề kinh tế mà còn là trọng tâm an ninh quốc gia, công nghiệp quốc phòng và công nghệ cao.

Kết luận:

Giai đoạn 2020–2023, Trung Quốc chiếm 99,4% sản lượng đất hiếm nam châm tinh luyện toàn cầu, khẳng định vị thế áp đảo. Tuy nhiên, đến năm 2030, tỷ lệ này dự báo giảm còn 89,7% do sự vươn lên của các khối địa chính trị khác. “Liên minh thiện chí” (Úc, Estonia) và “khối Mỹ” (Mỹ) bắt đầu tham gia đáng kể vào chuỗi chế biến, lần lượt chiếm 5,1% và 3,7%. Sản lượng chế biến của Trung Quốc giảm mạnh (234.000 → 81.000 tấn), trong khi Mỹ, Úc và Estonia gia tăng năng lực nội địa. Malaysia và Việt Nam vẫn thuộc vùng ảnh hưởng Trung Quốc. Dữ liệu cho thấy các nước phương Tây đang đẩy mạnh chiến lược đa dạng hóa chuỗi cung ứng đất hiếm nhằm giảm phụ thuộc Trung Quốc. Địa chính trị đất hiếm bước vào giai đoạn cạnh tranh mới, liên quan đến an ninh công nghệ, quốc phòng và năng lượng xanh.

https://www.mining.com/infographic-who-controls-rare-earth-processing/

Thảo luận

Follow Us

Tin phổ biến